Estonia's digital future: how to go from e-government to e- business? - ECOSCOPE

←

→

Page content transcription

If your browser does not render page correctly, please read the page content below

Estonia’s digital future: how to go from e-government to e- business? by Margit Molnar and Jon Pareliussen, Estonia Desk, Economics Department Estonia ranks already among the top countries in e-government. Citizens can do basically anything online except for a very few things like getting married or divorced and selling or buying real estate. The X-road, the secure communication protocol underlying e-government services, was built on the same principles as the block chain, even before the word block chain was invented. However, despite a number of successful unicorns, digitalisation, is yet to be fully embraced by the business sector, which uses fewer robots, back-office functions and customer-oriented services than in other countries. Automation with proven digital technologies can bring about considerable efficiency gains. Since the technology frontier is shifting constantly, Estonia should seize the opportunity to leapfrog and invest in digital infrastructure. The benefits could be significant. New OECD research shows that the potential to boost productivity by intensifying digitalisation in the private sector is considerable (Figure 1). An Estonian firm increasing the share of employees using computers for work purposes by 10 percentage points could for example see 1.5 percentage points higher annual productivity growth and create positive externalities of a similar magnitude to other firms in the sector.

Such a boost to productivity would come at the right time given the sluggish recovery of productivity growth following the Global Financial Crisis, in Estonia and many other OECD countries. Several factors hinder digital adoption at the enterprise level, including the lack of awareness, small scale, lack of the necessary skills that could be complementary to technologies, lack of access to high-quality infrastructure and to financing. The 2020 Economic Survey of Estonia highlights the following policy priorities: • To raise awareness, success stories should be better advertised and access to digital diagnostics, a government-co- sponsored exercise should be streamlined to help firms determine their needs. • To address the issue of small scale of most Estonian firms, the government could support industrial associations in providing platforms and smart digital solutions in areas such as joint marketing, supplier interactions and customer support. • To acquire the necessary skills, the drive to strengthen teachers’ performance in teaching digital skills should be reinforced and cooperation between the public sector, labour

unions and employers to boost vocational education and training and continuous learning enhanced. In the same vein, implementing a programme to increase the use of high- performing managerial and organisational practices with a strong element of network-building to disseminate good practice and mutual learning could underpin skill use and innovations. • To enhance access to high-quality infrastructure, better coverage of ultra-fast broadband should be provided at an affordable cost, including subsidising last-mile rollout for smaller enterprises. • To improve access to financing, alternative sources should be promoted. Sources: OECD (2019), Economic Survey of Estonia. OECD Publishing, Paris. Pareliussen, J. and N. Mosiashvili (2020), “Digital technology adoption, productivity gains in adopting firms and sectoral spill-overs – Firm-level evidence from Estonia”, OECD Economics Department Working Papers, OECD Publishing, Paris, forthcoming. Norway’s economy, ensuring continued good outcomes in wellbeing by Philip Hemmings, Norway Desk, OECD Economics Department

Norway’s economy is currently growing at annual rates well over 2%. Growth is expected to ease in the coming quarters, but remain sufficiently strong for increases in employment and wages. This good macroeconomic performance is helping sustain Norway’s living standards, which remain among the highest in the OECD area. Indicators of wellbeing rank among the top countries including self-reported well-being, job satisfaction, earnings and work-life balance. Norway remains highly inclusive in terms of income equality, labour participation and gender gaps. However, international and domestic conditions make the economy vulnerable to trade and property-market risks. The global slowdown in trade and investment, together with faltering business and consumer confidence in the euro area, risks Norway’s predominantly European trade. Property markets and related credit appear to be heading for a soft landing but risks remain. House-price growth has resumed following some downward correction, suggesting demand for housing remains

robust. Household debt continues to increase faster than disposable incomes, signalling a continued build-up of risk. Estimated selling prices of commercial real estate have been rising rapidly, which has previously foreshadowed wider economic difficulties. The high share of wholesale bank funding is also a concern. The Survey urges the authorities to maintain close monitoring on the financial market and housing risks and reduce tax concessions on home ownership. For the longer term, sustaining the high levels of economic output and comprehensive public services that are key to Norway’s wellbeing is a challenge. There is no longer scope for rapid public spending growth financed by fast growth in the wealth fund and the Survey urges conservative application of the fiscal rule to ensure fiscal balances remain on track. It will become tougher to fund public services and develop new projects. Continued weak productivity growth, relatively high labour costs, plus weakening labour-force participation (an issue explored in the Survey’s in-depth chapter) are lessening economic capacity to support good outcomes in wellbeing. Sick leave and disability compensation systems require reform, old- age pensions need further attention to ensure people have the right retirement incentives and ongoing efforts to improve education and skills, along with immigrant integration are needed. Despite extensive hydropower, achieving greenhouse-gas abatement targets will be challenging; the Survey recommends intensification of greenhouse-gas reduction measures, particularly in transport and agriculture. References: OECD (2019), OECD Economic Surveys: Norway 2019, OECD Publishing, Paris,

Structural reforms are key for a more prosperous and inclusive India by Laurence Boone, OECD Chief Economist, Isabelle Joumard and Christine de la Maisonneuve, India Desk, OECD Economics Department Income has increased fast in recent years and millions of Indians have been lifted out of poverty. India has also become a key player in the global economy. The implementation of an ambitious set of reforms has supported economic activity and helped put a break on inflation and on both fiscal and current account deficits. Reforms such as: • The Goods and Services tax replacing a myriad of indirect taxes. • A leaner corporate income tax structure bringing India more on par with peers. • The Insolvency and Bankruptcy Code speeding up the reallocation of resources from declining firms and industries to those with more promising prospects. • Electricity reached all villages in 2018 and; • Almost 100 million toilets have been built since 2014.

Nevertheless, economic activity is slowing down and challenges remain, notably: • The creation of quality jobs has not matched the number of new comers on the labour market, resulting in under-employment and rising unemployment. Women and the youth are most affected. • Nearly 90% of jobs are informal without job protection • Inequality in wealth and in access to public services remains wide. • A large share of the population suffers from severe air pollution. • Corporate investment as a share of GDP no longer declines but has failed to rebound. • Construction has weakened despite large housing and infrastructure needs.

Boosting incomes with macroeconomic policies has limits. Policy interest rates can be cut further but their impact on lending rates is limited by high administered deposit rates. Large non-performing assets in financial companies’ balance sheets also weigh on the supply of loans. The already high public sector borrowing requirements and debt to GDP ratio limit the government’s ability to support demand.

Boosting growth and making it more inclusive require accelerating the pace of structural reforms. Slower growth in partner countries and geopolitical uncertainties have recently taken a toll on economic activity. However, remaining constraints to create jobs and grow businesses – including the ongoing stress in the financial sector – also play a role. Already passed reforms should be fully implemented, e.g. by adding new judicial personal and benches to hasten bankruptcy proceedings. Labour, land and financial regulations should be modernised to attract investors and create more quality jobs and income. It is a critical moment, with opportunities to seize as companies around the globe are considering relocating their production sites in the wake of changing input costs and trade tensions. The full benefits of structural reforms take time to unleash while costs are often born upfront. Setting a timetable by which government actions could be assessed may help avoid a political backlash. People losing from the reforms may need support to adjust (e.g. skilling programmes) or income support.

Delivering better public services and social protection for all Indians is also key to promote wellbeing. India should train more doctors and nurses to meet the population’s needs. It should also build a sound and fair retirement system. Putting more public resources on health and social transfers will require rebuilding fiscal space. Two avenues should be considered. On the spending side, further reforms should help raising the effectiveness of existing schemes, by better directing support to those in need, and containing public enterprises’ financing needs. On the revenue side, there is scope to mobilise additional revenue from property and the personal income tax (OECD, 2017). References: OECD (2019), OECD Economic Survey India, OECD Publishing, Paris. OECD (2017), OECD Economic Survey India, OECD Publishing, Paris. https://doi.org/10.1787/eco_surveys-ind-2017-en.

Informality and weak competition – a deadly cocktail for growth and equity in emerging Latin America By Piritta Sorsa, Jens Arnold and Paula Garda, OECD Economics Department Why is growth persistently low and so unevenly distributed in emerging Latin America compared to emerging Asia despite a huge potential? Potential growth is ranging around 2-3% in the region. Some refer to dependence on commodities, poor education, weak business environments or corruption as possible causes. But the question is deeper and more complex. A crucial factor for Latin America is low productivity, often related to a poor use of available resources. Across the region, many workers and significant amounts of capital are stuck in activities that are not efficient. The reasons for this are many, but two important forces stand out: high informality and weak competition.

High and persistent informality in the region leaves workers more vulnerable and deprives them from social protection, thus contributing to inequality. For example, old age poverty in Colombia is high as low-skilled workers spend much of their working lives in informal employment, without pension contributions (OECD, 2019[1]). In Brazil and Argentina, informal workers retire later than others for the same reason, until they eventually reach the age to benefit from a non- contributory pension (OECD, 2019[2]; OECD, 2018[3]). In Mexico, poverty and informality are highly correlated among regions (OECD, 2019[4]). Informality also tends to maintain companies small with often low productivity as growing would face high costs of formalisation. Indeed, informal-sector productivity in the average LAC country is only between 25 and 75 percent of total labour productivity, and productivity decreases as informality rises (Loayza, 2018[5]). Informality also reduces the tax base for corporate and personal income taxes, reducing the capacity of the public sector to boost productivity and reduce inequality, and requires a higher tax burden on larger formal companies.

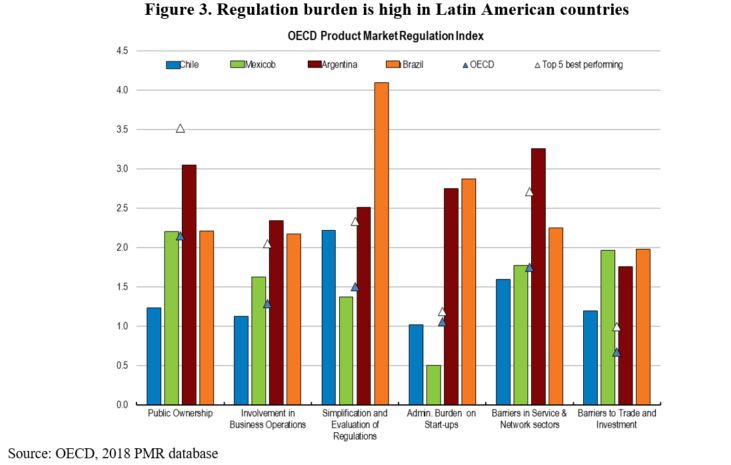

Weak competition is a second reason behind low productivity and is often reflected in high concentration (Figure 2). Entry barriers can protect existing activities that have little future growth potential at the cost of new dynamic and productive firms. Weak competition creates rents and lowers the share of wages in value-added worsening income distribution. Higher prices for consumers reduce purchasing power, affecting disproportionally low-income households. Reducing informality for productivity and equity The causes of informality are multiple. Informality is often a consequence of high costs of hiring formal workers, both wage and non-wage, especially in relation to labour productivity, given low educational outcomes. Where high informality and weak competition coincide, as is the case in many Latin American countries, the consequences for both growth and equity can be particularly severe. For emerging Latin America to grow stronger and better share the fruits of growth, dealing with informality and competition should be priority. Labour informality is often caused by rigid labour regulation. High firing costs of workers can discourage formal-sector hiring and promote inequality (Loayza, 2018[5]; OECD, 2018[6];

Heckman and Pages, 2000[7]). In Mexico, a labour reform in 2012 reduced hiring and firing costs, introduced different models of contracting and brought changes to the resolution of labour conflicts. Formal salaried jobs increased in the aftermath (OECD, 2019[4]). Minimum wages can be high compared to productivity or average wages keeping most workers informal. In Colombia, the minimum wage is close to the median wage and two thirds of workers earn less than that (OECD, 2019[1]). High payroll taxes can also have a detrimental effect on informality rates (Bobba, Flabbi and Levy, 2018[8]). Antón and Rastaletti (2018[9]) show how lowering employer social security contributions could lead to a substantial increase of labour formalisation. At a minimum, lower employer contributions could be offered temporarily for hiring low- skilled workers that enter the formal sector for the first time (OECD, 2017[10]). Lowering payroll taxes in Colombia helped reduce informality after the 2012 reform (Kugler et al., 2017[11]; Morales and Medina, 2016[12]; Fernández and Villar, 2016[13]; Bernal et al., 2017[14]). While incentives are crucial, better enforcement also needs to be part of any formalisation strategy. Cumbersome administrative barriers and high taxes can keep companies informal. Latin America stands out in this respect (Figure 3). The tax burden on formal companies is also high compared to the OECD and positively associated to informality rates (Figure 4). To promote formalisation, regulatory and tax systems should be simple, with gradual increases in the tax burden as firms grow, so as not to discourage growth, and keep marginal tax rates as low as possible (Loayza, 2018[5]). These characteristics are crucial to encourage investment and employment in growing and larger companies. Many countries in the region have implemented simplified schemes and reduced costs for small taxpayers with the aim of reducing informality. For example, Mexico introduced a special simplified regime for SMEs (Regimén de Incoporación Fiscal,

RIF) in 2014, which induced 1.5 million informal firms to join the tax system (OECD, 2018[15]). In Brazil, a special tax regime for microenterprises (Microemprendedor Invididual, MEI) reduced the cost of formalisation and contributions to social security as of 2008. This regime helps explain the rising formalisation of the self-employed, including of women (OECD, 2012[16]). In Argentina, a simplified tax regime called Monotributo helped formalise self-employed workers. In Colombia, the tax reform in 2018 introduced a new simplified tax scheme (Simple) for small firms, and there are signs of positive impact on firm formalisation during 2019. At the same time, these regimes have to be designed carefully. When participation thresholds for special SME tax regimes are set too high, the effectiveness for formalisation declines while fiscal cost and threshold effects rise, as in the case of Brazil’s Simples Nacional (OECD, 2018[3]). At times, simplifying the general tax regime may be preferable over creating exceptions.

Education and skill levels are also linked with informality. Countries with lowest informality rates tend to have significantly higher levels of human capital (Docquier, Müller and Naval, 2017[17]). It is not a coincidence that the decrease in informality over recent decades in Latin America went hand in hand with steady progress towards universal education. Evidence shows that improvements in education have been an important driving force behind falling informality in Colombia and Brazil (International Monetary Fund, 2018[18]; OECD, 2018[3]). Increasing competition for productivity and equity In Latin America, the same complex rules that discourage formal job creation often coincide with overly strict regulations that stifle competition. Competition is affected by how easily firms can enter or exit markets, by the extent of license requirements for starting or expanding a business and by competitive pressures from imports. Relatively high trade protection adds to this in a number Latin American countries, shielding domestic producers from international competition (OECD, 2018[3]). All of this tends to raise prices for consumers and keep resources in low-productivity activities where informality is widespread, for both workers and firms.

These circular relationships suggest that it is important for the public sector to take stock of burdens that even well- intended regulations and codes can impose on private activity. Disincentives for firms to go formal will inevitably preclude workers from the benefits of formal jobs, while unnecessary barriers to competition will keep more jobs in activities with limited potential for productivity and wage growth. To foster formal job creation, all parts of a country’s regulatory framework should be simple and clear, promote competition, and facilitate both market entry and exit of firms (Loayza, Oviedo and Serven, 2005[19]). Getting there A comprehensive strategy is needed to deal with both informality and competition. It involves simplifying labour regulations, keeping administrative burdens and license requirements for companies as easy as possible, facilitating market entry and reducing trade barriers. Bringing more workers and firms into the formal sector would bring about broader social and labour protection, fairer wages, a more even tax burden and higher potential growth. Many of these policies are politically difficult as they involve dealing with vested interests and require appropriate sequencing. But that is not an excuse for inaction. These reforms should be accompanied with training and other active labour market policies for affected workers, as the informal sector often fulfils the function of absorbing excess labour supply, especially during transitions or economic recessions. Reforms to improve quality and relevance of education to raise worker productivity and policies that can raise investment and boost firm productivity should be also part of the strategy. References Antón, A. and A. Rasteletti (2018), Imposición al trabajo en contextos de alta informalidad laboral: Un marco teórico para la simulación de reformas tributarias y de seguridad social,

Inter-American Development Bank, Washington, D.C., http://dx.doi.org/10.18235/0001467. Bernal, R. et al. (2017), “Switching from Payroll Taxes to Corporate Income Taxes: Firms’ Employment and Wages after the Colombian 2012 Tax Reform”, IDB Technical Note, No. 1268, Inter-American Development Bank. Bobba, M., L. Flabbi and S. Levy (2018), “Labor Market Search, Informality and Schooling Investments”, Interamerican Development Bank, https://publications.iadb.org/en/publication/12928/labor-marke t-search-informality-and-schooling-investments. Docquier, F., T. Müller and J. Naval (2017), “Informality and Long-Run Growth”, The Scandinavian Journal of Economics, Vol. 119/4, pp. 1040-1085, http://dx.doi.org/10.1111/sjoe.12185. Fernández, C. and L. Villar (2016), “The Impact of Lowering the Payroll Tax on Informality in Colombia”, No. 72, Fedesarrollo, http://hdl.handle.net/11445/3300. Heckman, J. and C. Pages (2000), “The Cost of Job Security Regulation: Evidence from Latin American Labor Markets”, NBER working paper, No. 7773, National Bureau of Economic Research, http://dx.doi.org/10.3386/w7773. International Monetary Fund (2018), “Colombia: Selected Issues”, Country Report, No. 18/129, http://www.imf.org. Kugler, A. et al. (2017), “Do Payroll Tax Breaks Stimulate Formality? Evidence from Colombia’s Reform”, NBER Working Paper Series, http://www.nber.org/papers/w23308. Loayza, N. (2018), “Informality : Why Is It So Widespread and How Can It Be Reduced?”, Research and Policy Briefs, No. 20, World Bank, http://documents.worldbank.org/curated/en/130391545228882358/I nformality-Why-Is-It-So-Widespread-and-How-Can-It-Be-Reduced.

Loayza, N., A. Oviedo and L. Serven (2005), “The impact of regulation on growth and informality – cross-country evidence”, Policy, Research working paper World Bank 3623, http://documents.worldbank.org/curated/en/212041468134383114/T he-impact-of-regulation-on-growth-and-informality-cross- country-evidence. Morales, L. and C. Medina (2016), “Assessing the Effect of Payroll Taxes on Formal Employment: The Case of the 2012 Tax Reform in Colombia”, Borradores de Economia, Banco de la Republica, http://www.banrep.gov.co/en/borrador-971. OECD (2019), Economic Surveys: Colombia, https://doi.org/10.1787/e4c64889-en. OECD (2019), Economic Surveys: Mexico, https://doi.org/10.1787/a536d00e-en. OECD (2019), OECD Economic Surveys: Argentina 2019, OECD Publishing, Paris, https://dx.doi.org/10.1787/0c7f002c-en. OECD (2018), Economic Surveys: Chile, https://doi.org/10.1787/eco_surveys-chl-2018-en. OECD (2018), Getting it Right: Strategic Priorities for Mexico, OECD Publishing, Paris, https://dx.doi.org/10.1787/9789264292062-en. OECD (2018), OECD Economic Surveys: Brazil 2018, OECD Publishing, Paris, https://dx.doi.org/10.1787/eco_surveys-bra-2018-en. OECD (2017), OECD Economic Surveys: Argentina 2017: Multi- dimensional Economic Survey, OECD Publishing, Paris, https://dx.doi.org/10.1787/eco_surveys-arg-2017-en. OECD (2012), Closing the Gender Gap ACT NOW: Brazil Country note, OECD, Paris, France, http://www.oecd.org/gender/closingthegap.htm.

The G20’s Enhanced Structural Reform Agenda: Real progress but not good enough by Tomasz Kozluk, Nicolas Ruiz, Agnes Cavaciuti, Dorothée Rouzet, Oliver Röhn, Lukas Lehner, and Colombe Ladreit de Lacharrière, Aida Caldera Sánchez and Asa Johansson The global economy is fragile. In the OECD’s November Economic Outlook global growth is projected to have slowed to 2.9% in 2019 and barely reach 3% in 2020. Persistent trade conflicts and high uncertainties are undermining confidence, trade and investment. The consequences can be long-lasting, with a real risk of the global economy being locked into a long period of structurally low growth. As a result, it will be more difficult to deliver broad gains in productivity, wages and living standards making people’s lives better, for all. The global economic slowdown comes on top of increasing pressures from global “mega-trends”. Globalisation, digitalisation, population ageing and environmental degradation are shaping tomorrow’s living standards and well- being. Inequality and poverty remain major concerns, both in advanced and emerging-market G20 economies. In the absence of renewed reform dynamism, economies are poorly prepared to tackle these challenges. In a push to address these challenges, under the Chinese Presidency in 2016 G20 leaders agreed to an Enhanced Structural Reform Agenda. This agenda comprised G20 priority areas and guiding principles for structural reform, and a set of quantitative indicators to track the evolution of policy

settings and outcomes. The OECD was tasked to assess progress and has just published its second report under the G20’s Enhanced Structural Reform Agenda to Ministers and Governors (ESRA). The ESRA report provides an overview of collective G20 progress and structural policy achievements, as well as individual notes assessing progress for each G20 member country since 2017. The report shows that the G20 has made real progress in a number of areas, but more efforts are warranted to put G20 economies on a path of rising living standards and opportunities for all. Significant examples include reforms to lift employment and make labour markets more inclusive (e.g. France or Japan). Regulatory simplification and tax policy have also been used to support firms’ investment and growth in some countries (e.g. China, India, United States). These reforms mark significant progress, but there is still work to do. GDP per capita in G20 countries, both advanced and emerging, is on a lower growth path than prior to the global financial crisis. This reflects not only less favourable demographic trends but also the consequences of the past decade of sub-par investment and productivity growth. In the longer term, higher productivity growth will be crucial to ensure strong and sustainable increases in living standards.

While poverty and inequality have fallen in the past decade in many emerging economies, such as Brazil and Indonesia, disposable income inequality remains high. In many advanced economies, lower-income households benefitted little from economic growth in the years following the global financial crisis, raising concerns that many are not sharing in the gains from growth. Some progress has been made on environmental sustainability, but G20 countries have yet to act in order to achieve the long-term objectives set out in the Paris Agreement. Faced with these pressing challenges, G20 governments must take action to steer their economies towards stronger, more inclusive and sustainable growth. The specific structural reform priorities under the G20’s Enhanced Structural Reform Agenda differ across countries, but each G20 country can pursue more ambitious policy packages to boost productivity and inclusiveness together. By identifying the areas where progress is needed, this report helps countries to develop and deliver ambitious agendas. References OECD (2019), “OECD Technical Report on Progress on Structural Reform under the G20 Enhanced Structural Reform Agenda”, OECD Publishing, Paris, oe.cd/esra-G20 OECD (2019), OECD Economic Outlook, Volume 2019, Issue 2, OECD Publishing, Paris, https://doi.org/10.1787/9b89401b-en. . OECD (2019), Economic Policy Reforms 2019: Going for Growth, OECD Publishing, Paris, https://doi.org/10.1787/aec5b059-en. OECD (2017), “ OECD Technical report on “Progress on Structural Reform Under the G20 ESRA”, OECD Publishing, Paris, April.

América Latina: bajo crecimiento y rodeado de incertidumbre Jens Arnold, Alberto Gonzalez-Pandiella, Nicolas Ruiz, Robert Grundke, Enes Sunel y Paula Garda, Departamento de Economía, Directorado de estudios de países, OCDE Las economías de América Latina enfrentan el desafío de no solo fortalecer su crecimiento económico, sino también mejorar su desempeño en términos de distribución de la riqueza y lucha contra la pobreza. Lamentablemente, estos esfuerzos deben realizarse ante un trasfondo económico de ralentización global y caída del comercio internacional. Como lo señala el Economic Outlook el crecimiento del PIB mundial será del 2,9% este año y se mantendrá cerca de 3% para 2020-21. Éste sería el crecimiento mundial más débil desde la crisis financiera global. Las perspectivas a corto plazo de los países varían en función de la importancia del comercio para cada economía. Se espera que el crecimiento del PIB en Estados Unidos disminuya hasta el 2% en 2021, mientras que en Japón y en la zona del euro se espera que se sitúe en torno al 0,7% y al 1,2%, respectivamente. El crecimiento de China seguirá reduciéndose, hasta situarse en torno al 5,5% en 2021. Se espera que otras economías emergentes se recuperen sólo modestamente, en medio de desequilibrios en varios países. En general, las tasas de crecimiento están por debajo del potencial. Y la mayor preocupación es que este deterioro de las perspectivas sea persistente, reflejando cambios estructurales que no se han resuelto relacionados a la digitalización, el cambio climático

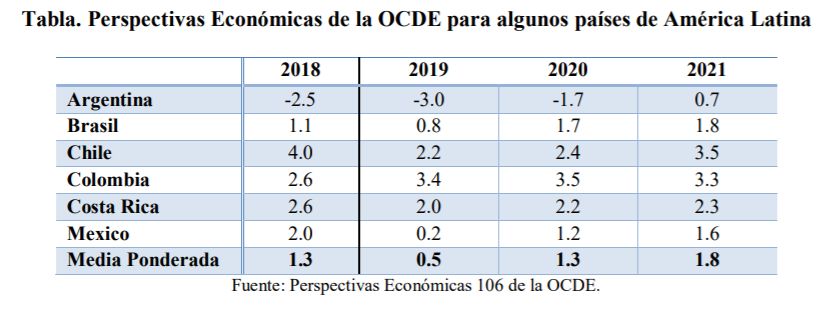

y un cambio en el orden multilateral del comercio y la geopolítica. En América Latina, las previsiones se corrigieron a la baja significativamente en todos los países, salvo Colombia, desde nuestra última publicación en mayo pasado. Las correcciones se deben tanto a una desaceleración cada vez más profunda de la economía mundial, debido a las mayores tensiones comerciales, así como a factores de índole local que suman incertidumbre. Se espera que el crecimiento en las seis principales economías de la región, que cubren alrededor del 85% del PIB de América Latina, sea muy débil este año, y repunte gradualmente en los próximos años (Tabla). Este modesto repunte del crecimiento previsto para los próximos años no será suficiente para incrementar los niveles de vida y reducir los elevados y persistentes niveles de desigualdades que presenta la región (Gráfico). Mayores esfuerzos políticos serán necesarios para ayudar a los segmentos vulnerables y responder a demandas sociales legítimas. Desgraciadamente, el espacio fiscal para apoyar al crecimiento económico es acotado. Pero no puede ser una excusa para no implementar políticas que favorezcan un crecimiento más inclusivo. En cada país, será importante alcanzar un equilibrio entre las necesidades de gasto social e inversión pública y la necesidad de garantizar la sostenibilidad de las

cuentas públicas. Chile, dado su bajo nivel de deuda pública, tiene espacio para responder a las demandas sociales que se han llevado a protestas recientemente. En Colombia y México, la reducción del déficit puede ser gradual. En Argentina y Brasil evitar un mayor deterioro de la situación fiscal tendrá prioridad, mientras que en Costa Rica es necesario actuar decididamente. Se han dado recientemente pasos favorables, como la reforma fiscal en Costa Rica y la reforma de pensiones en Brasil. Pero hay aún mucha tarea por hacer para asegurar que el Estado tenga la capacidad de seguir protegiendo a los más vulnerables el día de mañana. Incluso en los países con perspectivas fiscales más complejas, existe bastante margen para incrementar la eficiencia del gasto público, mejorando su composición y focalizándolo hacia aquellas partidas que sean más favorables a la equidad y el crecimiento. Es una cuestión de gastar mejor, no sólo de gastar más. En cuanto a la política monetaria, los países desarrollados con sus políticas monetarias más expansivas, han concedido margen de maniobra a los bancos centrales de la región para continuar apoyando el crecimiento. La inflación permanece cerca de los objetivos de los bancos centrales y con expectativas ancladas, con la excepción de Argentina.

Los sistemas tributarios y de transferencias de la región ofrecen mucho margen para favorecer más decididamente el crecimiento y la equidad. Las prioridades varían en cada país, pero incluyen ampliar las bases imponibles reduciendo exenciones, dado que éstas tienden a favorecer a los individuos más afluentes o empresas específicas. También serían convenientes mayores avances en la lucha contra la evasión fiscal y hacer un mayor uso de impuestos a la propiedad. Focalizar mejor el gasto social es también primordial en todos los países de la región. Una clara prioridad debería ser reducir las altas tasas de informalidad, que castigan la productividad y reducen los recursos públicos, al mismo tiempo que fomentan las desigualdades. En la región, muy frecuentemente la informalidad es consecuencia de los altos costos de la contratación de trabajadores formales, salariales y no salariales, en relación con la productividad laboral del trabajador, dado los bajos resultados educativos. La informalidad también afecta las empresas, muchas veces relacionado con los altos costos de cumplir con las regulaciones y permisos. Integrar un mayor número de trabajadores en el sector formal también pasa por políticas

activas del mercado de trabajo y por sistemas de educación y capacitación con mayor relevancia y calidad para preparar a los trabajadores. En muchos casos, la baja calidad de los servicios públicos reduce la moral fiscal e induce a la evasión fiscal. No hay una solución única para reducir la informalidad. Es imperativo que se lleve a cabo una estrategia comprehensiva con reformas bien integradas que se complementen entre sí y aborden desde las diferentes áreas de política la informalidad; ya sea políticas laborales, educativas, de capacitación, impositivas y de regulación. Perspectivas económicas en países individuales de la región: Argentina: La economía se encuentra en recesión en un contexto caracterizado por desequilibrios internos y externos. La incertidumbre sobre las futuras prioridades en materia de política económica ha generado salidas de capitales y una fuerte depreciación de la moneda. Los consiguientes problemas de liquidez han provocado una reestructuración de la deuda a corto plazo y la restitución de los controles cambiarios. Los recientes episodios de volatilidad han lastrado el crecimiento y aumentado el desempleo. Brasil: La economía se está recuperando paulatinamente. Se aprobó una reforma previsional y la mejora de las perspectivas respecto a las reformas estructurales está elevando la confianza y reactivando la inversión, a lo que han contribuido también unas condiciones financieras más favorables. La baja inflación y la posibilidad de retirar fondos de las cuentas individuales del seguro por desempleo propiciarán un aumento del consumo. Suponiendo que el programa de reformas siga su curso, se prevé que el crecimiento cobre impulso en 2020. El elevado nivel de desempleo tan solo se ha moderado, y muchos de los puestos de trabajo se encuentran en el sector informal. Chile: Se prevé un repunte gradual del crecimiento en los próximos años, aunque menor al previsto anteriormente, debido a los recientes eventos sociales y al contexto externo. Las

favorables condiciones de financiamiento y la reforma tributaria dinamizarán la inversión. El consumo privado se verá respaldado por las subidas salariales y las bajas tasas de interés. El mayor crecimiento y la continua afluencia de inmigrantes favorecerán el empleo. El déficit por cuenta corriente se mantendrá estable. Las altas desigualdades siguen siendo un desafío político clave. Colombia: Para los próximos dos años se prevé un crecimiento robusto, pese a las dificultades externas. La inversión será un motor clave de crecimiento, respaldada por la reforma tributaria y por ambiciosos proyectos de infraestructuras. Las bajas tasas de interés favorecerán el consumo, mientras que el desempleo comenzará a descender. La desigualdad y la informalidad siguen siendo los principales desafíos. Costa Rica: Según las proyecciones, la expansión económica se situará en torno al 2¼% en 2020 y 2021, respaldada por una mejora gradual de la demanda interna, el turismo y las exportaciones de servicios empresariales. El descenso de la inflación reforzará el consumo de manera paulatina. La inversión ha sido escasa, pero irá en aumento gracias al descenso de las tasas de interés. La informalidad y la desigualdad siguen siendo elevadas, lo que lastra la productividad. México: El crecimiento repuntará gradualmente, ya que las elevadas remesas, las subidas del salario mínimo y el descenso de la inflación impulsarán el consumo. La inversión ha sido escasa, pero se irá incrementando poco a poco con el descenso de las tasas de interés. Las exportaciones perderán impulso a causa de unas condiciones internacionales menos favorables, en especial en Estados Unidos. La informalidad sigue estando muy extendida y hay grandes desigualdades entre las regiones. Para leer en más detalle sobre las proyecciones macroeconómicas, así como los principales desafíos estructurales ir al reporte en la o la versión español y portugués o versión inglés (que incluye proyecciones para todos los países de la OECD y

principales desafíos). Para leer en más detalle sobre las proyecciones macroeconómicas, así como los principales desafíos estructurales ir al reporte en la o la versión español y portugués o versión inglés (que incluye proyecciones para todos los países de la OECD y principales desafíos). Changer les politiques pour inverser la tendance par Laurence Boone, Cheffe économiste de l’OCDE Ces deux dernières années, la croissance mondiale et les perspectives futures n’ont cessé de se détériorer, sur fond d’incertitudes persistantes sur la direction des politiques publiques et de faiblesse des flux d’échanges et d’investissement. Nous estimons la croissance du PIB mondial à 2.9 % cette année et autour de 3 % en 2020 21, une croissance inférieure aux 3.5 % prévus il y a un an, et la plus basse depuis la crise financière. Les perspectives à court terme varient d’un pays à l’autre selon l’importance des échanges pour leurs économies. Aux États-Unis, la croissance du PIB devrait ralentir à 2 % à l’horizon 2021, tandis qu’au Japon et dans la zone euro, elle devrait se situer respectivement à 0.7 % et 1.2 %. En Chine, la croissance continuera de fléchir vers 5.5 % d’ici 2021. Les autres économies émergentes devraient connaître une reprise modeste, sur fond de déséquilibres dans un certain nombre d’entre elles. D’une manière générale, les taux de croissance sont en deçà des niveaux potentiels. Le dosage entre politique monétaire et politique budgétaire est mal équilibré. Les banques centrales ont, à juste titre,

assoupli leur politique monétaire, compensant en partie les effets négatifs des tensions commerciales et empêchant une nouvelle détérioration rapide des perspectives économiques. Ainsi elles permettent d’engager des réformes structurelles et des projets d’investissement public audacieux pour élever la croissance potentielle, notamment dans des infrastructures nécessaires à la transformation numérique et la lutte contre le changement climatique. Cependant, sauf dans quelques pays, la politique budgétaire ne soutient guère l’activité économique, et en particulier peu l’investissement, alors que les prix des actifs augmentent fortement. Mais notre préoccupation majeure est que les perspectives continuent de se dégrader, traduisant moins un choc cyclique que des évolutions structurelles qui demandent une réponse. Le changement climatique et la transformation numérique sont des évolutions profondes de nos économies. L’ordre multilatéral qui prévalait depuis les années 1990 pour réguler les échanges et les équilibres géopolitiques change. Ce serait une erreur stratégique de considérer ces évolutions comme des facteurs temporaires auxquels la politique monétaire ou budgétaire pourrait apporter des réponses : ces évolutions sont structurelles. En l’absence d’orientations stratégiques claires sur ces quatre sujets, le climat d’incertitude continuera de régner, compromettant les perspectives de croissance. L’absence de cap stratégique face aux questions liées au changement climatique pèse sur l’investissement. Les événements climatiques extrêmes sont de plus en plus nombreux et le manque d’action des pouvoirs publics pourrait en accroître encore la fréquence. Leur multiplication pourrait, à court terme, perturber gravement l’activité économique, et causer des dommages durables aux infrastructures et à l’environnement, et entraîner des migrations désordonnées. Les plans d’adaptation au changement climatique n’en sont qu’à leurs balbutiements, tandis que les politiques d’atténuation,

avec l’abandon des combustibles fossiles, notamment sous la forme de mesures comme la taxation du carbone, se sont révélées techniquement et politiquement délicates. Les pouvoirs publics se doivent d’agir vite : faute d’orientations claires sur la tarification, les normes et la réglementation du carbone et en l’absence des investissements publics nécessaires, les entreprises différeront leurs décisions d’investissement, avec des répercussions directes sur la croissance et l’emploi. La révolution numérique transforme la finance, les modèles économiques et les chaînes de valeur en passant essentiellement par trois canaux : l’investissement, les compétences et les échanges. Pour l’heure, il semble que seules quelques entreprises aient su exploiter l’important potentiel de gains de productivité offert par les technologies numériques, ce qui explique en partie pourquoi la transformation numérique n’a pas suffi à compenser le ralentissement de la productivité totale. Pour recueillir pleinement les fruits des technologies numériques, il faut investir dans les logiciels et les données mais aussi dans la R-D, l’organisation des entreprises et la formation, ce qui reste encore un défi pour de trop nombreuses entreprises. La transformation numérique touche également les individus et l’emploi. Elle confère un grand avantage à ceux dont les principales tâches exigent des compétences cognitives et créatives, mais pénalise ceux dont le travail comporte une forte composante de tâches répétitives, tout en générant de nouvelles modalités contractuelles qui échappent à la protection sociale classique. Or, les politiques publiques ne se sont pas adaptées assez rapidement, dans les domaines de la valorisation des compétences, la protection sociale, l’accès aux infrastructures de communication, le développement des plateformes numériques, la concurrence sur les marchés ou la réglementation des flux de données transnationaux, si bien qu’il est difficile de recueillir pleinement les fruits de la transformation numérique.

L’économie chinoise est en pleine mutation structurelle, marquée par un rééquilibrage en faveur de la consommation et des services au détriment des exportations et de l’industrie manufacturière. L’autosuffisance croissante en produits intermédiaires destinés à certains secteurs manufacturiers reflète la volonté de privilégier la production nationale plutôt que des technologies importées. La réorientation de la consommation d’énergie en vue de lutter contre la pollution et la montée en puissance des services affectent également la demande chinoise d’importations. La contribution traditionnelle de la Chine à la croissance des échanges mondiaux devrait baisser et changer de nature. La croissance de l’Inde devrait rapidement s’accélérer ; toutefois, son modèle de croissance est différent de celui de la Chine et sa croissance ne lui permettra pas de se substituer à elle comme moteur mondial des activités manufacturières. Les échanges et l’investissement sont aussi en pleine évolution structurelle, avec l’avènement du numérique et la montée en puissance des services, mais aussi en raison des risques géopolitiques. Le durcissement des restrictions commerciales n’est pas nouveau. Depuis la crise financière internationale de 2008, quelque 1 500 nouvelles restrictions aux échanges ont ainsi été instaurées par les économies du G20. Mais ces deux dernières années ont été marquées par une forte hausse des mesures restreignant les échanges et par une érosion, dont les racines sont profondes, du système commercial mondial fondé sur des règles. Conjuguée à l’augmentation des aides publiques à un large éventail de secteurs, cette évolution entraîne des perturbations dans les chaînes d’approvisionnement et un redéploiement des activités entre les pays, autant de facteurs qui pèsent sur la demande actuelle en réduisant les incitations à investir et compromettent la croissance à moyen terme. Dans ce contexte, il est urgent que les États prennent des mesures plus audacieuses afin de redynamiser la croissance, et

ils ont une marge d’action pour le faire. Réduire l’incertitude liée à l’action publique, repenser les politiques budgétaires et agir vigoureusement pour faire face aux enjeux nés de la transformation numérique et du changement climatique sont autant de mesures qui pourraient contribuer à inverser la tendance alarmante actuelle et permettre de relever à l’avenir la croissance et les niveaux de vie. Premièrement, une orientation claire des politiques de transition vers une croissance durable, sur fond de révolution numérique et de défis liés au climat, enclencherait une accélération marquée de l’investissement. Les gouvernements devraient ne pas se focaliser exclusivement sur les bienfaits à court terme d’une relance budgétaire, mais garder en vue ses avantages à long terme, et pour cela repenser leurs cadres d’action pour l’investissement. La mise en place de fonds d’investissement nationaux axés sur l’avenir pourrait par exemple les aider à remédier au déficit d’investissement venant des dysfonctionnements du marché, en tenant compte des externalités positives de ces investissements pour la société dans son ensemble. Un certain nombre de pays se sont déjà dotés de fonds dédiés de ce type, mais leur gouvernance pourrait être améliorée afin d’assurer de meilleurs retours sur investissement, en termes économiques et sociaux. Deuxièmement, une plus forte prévisibilité et une plus grande transparence de la politique commerciale joueraient un rôle majeur pour réduire l’incertitude et redynamiser la croissance. Il est par exemple nécessaire de rendre plus transparentes les nombreuses formes d’aides publiques qui faussent le fonctionnement des marchés internationaux et de se mettre d’accord sur des règles mondiales permettant d’assurer la transparence et la prévisibilité de ces aides, mais aussi d’en réduire le nombre ou d’en empêcher la propagation. Troisièmement, les politiques fiscales et monétaires peuvent être actionnées plus efficacement en étant coordonnées. Les stabilisateurs automatiques peuvent être renforcés pour

préserver le revenu et la consommation des ménages. Une coordination active dans toute la zone euro contribuerait à favoriser la croissance dès maintenant. De plus, si la dégradation des perspectives devait être plus forte que nous ne le prévoyons, une relance coordonnée des politiques budgétaires et monétaires au sein des pays du G20, même compte tenu de la marge d’action limitée de certaines banques centrales, serait un moyen efficace d’éviter une récession, surtout parce que cette coordination aurait pour effet de raffermir la confiance. Face à la stabilisation actuelle, à de faibles niveaux, de la croissance économique, de l’inflation et des taux d’intérêt, l’heure n’est pas au relâchement de l’action publique. La situation reste intrinsèquement fragile, et les enjeux structurels – révolution numérique, échanges, changement climatique, inégalités persistantes – sont redoutables. Nous avons devant nous une unique fenêtre d’opportunité pour éviter une stagnation qui serait préjudiciable au plus grand nombre : il faut d’urgence restaurer un climat de certitude et investir au bénéfice de tous. http://oecd.org/perspectives-economiques/

Cambios en las políticas para cambiar el rumbo para Laurence Boone, Economista Jefe de la OCDE En los dos últimos años, los resultados y perspectivas del crecimiento mundial se han deteriorado constantemente, en medio de la persistente incertidumbre política y de la debilidad del comercio y la inversión. Estimamos que el crecimiento del PIB mundial ha sido del 2,9% este año y proyectamos que se mantendrá cerca de 3% para 2020-21, por debajo de la tasa del 3,5% proyectada hace un año y la más débil desde la crisis financiera global. Las perspectivas a corto plazo de los países varían en función de la importancia del comercio para cada economía. Se espera que el crecimiento del PIB en Estados Unidos disminuya hasta el 2% en 2021, mientras que en Japón y en la zona del euro se espera que se sitúe en torno al 0,7% y al 1,2%, respectivamente. El crecimiento de China seguirá reduciéndose, hasta situarse en torno al 5,5% en 2021. Se espera que otras economías emergentes se recuperen sólo modestamente, en medio de desequilibrios en varios países. En general, las tasas de crecimiento están por debajo del potencial. La combinación de las políticas monetaria y la fiscal está desequilibrada. Los bancos centrales han relajado su política de forma decisiva y oportuna, contrarrestando, en parte, los efectos negativos de las tensiones comerciales y ayudando a evitar un ulterior rápido deterioro de las perspectivas económicas. De este modo, también han allanado el camino a las reformas estructurales y a la inversión pública para aumentar el crecimiento potencial, como el gasto en infraestructura para apoyar la digitalización y el cambio climático. Sin

embargo, hasta la fecha, salvo en unos pocos países, la política fiscal sólo ha sido marginalmente favorable, y no especialmente a la inversión, mientras que los precios de los activos han estado al alza. La mayor preocupación, sin embargo, es que el deterioro de las perspectivas sea persistente, lo que refleja cambios estructurales que no se han resuelto, más que un shock cíclico. El cambio climático y la digitalización son cambios estructurales en curso para nuestras economías. Además, el comercio y la geopolítica se están alejando del orden multilateral de los años noventa. Sería un error de política considerarlos como factores temporales que pueden ser abordados con la política monetaria o fiscal; son estructurales. A falta de orientaciones políticas claras sobre estos cuatro temas, la incertidumbre seguirá siendo alta y perjudicial para las perspectivas de crecimiento. La falta de dirección política para abordar las cuestiones relacionadas con el cambio climático frena la inversión. El número de fenómenos meteorológicos extremos va en aumento y la falta de acciones de política podría aumentar su frecuencia. Estos fenómenos meteorológicos pueden dar lugar a perturbaciones significativas de la actividad económica a corto plazo y a daños duraderos en el capital y la tierra, así como a flujos migratorios desordenados. Los planes de adaptación están en su infancia, mientras que las medidas de mitigación para alejarse de los combustibles fósiles, a través de medidas como los impuestos al carbono, ha demostrado ser un reto técnico y político. Los gobiernos deben actuar con rapidez: sin un sentido de dirección claro, sobre los precios del carbono, las normas y la regulación, y sin la inversión pública necesaria, las empresas están retrasando sus decisiones de inversión, con graves consecuencias para el crecimiento y el empleo. La digitalización está transformando las finanzas, los modelos de negocio y las cadenas de valor, a través de tres canales

You can also read