Better Housing For All: How to Square the Circle - OECD Ecoscope

←

→

Page content transcription

If your browser does not render page correctly, please read the page content below

Better Housing For All: How to Square the Circle by Volker Zieman, OECD Economics Department https://www.oecd.org/housing/policy-toolkit/ Housing is one of the most complex policy challenges of our time. There is, of course, the affordability issue and how to cope with the concentration of demand in supply-constrained areas. Yet, the functioning of housing markets also reflects other burning challenges of our lifetimes, including social cohesion, financial resilience, residential and intergenerational mobility or the ecological transition. Against this background, the OECD has launched a Housing Policy Toolkit to help policymakers address these intertwined challenges. The overarching theme is assessing the performance of housing markets across three main policy objectives: social inclusiveness, economic efficiency and environmental sustainability. Figure 1. Housing affects society and the economy in multiple ways

Making housing more inclusive Access to affordable housing – a basic human need and central driver of well-being – has become increasingly challenging for many households in OECD countries. Housing-related spending absorbs on average about one-third of household budgets, a share that has been rising over time. Over the past two decades, prices have risen by 60% more for homes than for goods and services on average across OECD countries. Low interest rates have helped households absorb part, but not all, of these higher prices. Seven of the 23 OECD countries for which the data are available have experienced real house prices in excess of 90%. Moreover, increasingly steep house prices gradients in urban areas make housing close to economic and cultural amenities unaffordable for most families. The resulting spatial segregation by income threatens social cohesion and undermines economic and ecological efficiency. Making housing more efficient The affordability challenge very much reflects the housing sector’s failure to raise supply where demand is strong, particularly in jobs-rich urban areas, which drives up house

prices and rents. This is due to geographical constraints but also regulatory restrictions in many cities, including land- use and zoning provisions. In some cases, regulations on tenant-landlord relations, introduced to alleviate the near- term burden of housing costs mainly for incumbent tenants, can discourage the supply of rental dwellings or push up rents, thereby undermining affordability over time. Moreover, housing has often been at the core of financial crises, but there is room for policy, especially prudential regulations, to smooth house price fluctuations and make the economy more resilient to housing shocks. Making housing more sustainable The transition to a carbon-neutral, clean economy poses a formidable challenge for a sector that accounts for 17% of global CO2 emissions and 37% of global fine particulate matter emissions. Progress in this area calls for lowering the carbon footprint of new constructions and improving the energy efficiency of the existing building stock. Almost two-thirds of countries worldwide still lack mandatory building energy codes. Frontloading efforts is critical as dwellings have a very long lifespan. Besides, energy poverty tends to compound the affordability challenge, as nearly 20% of low-income people in the OECD area experience difficulties heating their homes. Addressing challenges through concerted policy action Some policies can deliver progress across multiple objectives. This is the case, for example, of increasing government investment in social housing, alleviating restrictive regulations on land use and shifting housing taxation towards recurrent levies on immovable property. Other reforms may involve trade-offs, calling for compensatory measures to ensure balanced progress. For instance, more flexible regulations on landlord-tenant relations, including rent control, can encourage housing investment, reduce supply-

demand mismatches and lower barriers to residential mobility, but they could also penalise vulnerable incumbent tenants. Similar intertemporal trade-offs apply to relief measures taken during the COVID-19 crisis. Further insights and policy implications can be found in the new OECD report Brick by Brick: Building Better Housing Policies. The accompanying online toolkit features a Dashboard of indicators covering outcomes and policy settings, Country Snapshots of the housing sector, and a Policy Action Tool that allows policymakers to anticipate synergies and trade-offs across various outcome dimensions before implementing housing reforms. The state of Housing: Trends and Challenges for the Future by Luiz de Mello, Director, Policy Studies, OECD Economics Department https://www.oecd.org/housing/policy-toolkit/ The OECD has just launched a Housing Policy Toolkit to help policymakers deal with current and emerging challenges in the area of housing, share their experience and identify good

practices. The Toolkit puts together evidence and analysis to inform policy choices and, ultimately, deliver better housing outcomes. The Toolkit recognises that housing policies and regulations need to be forward-looking and anticipate changes in people’s needs, preferences and behaviour, as well as “megatrends” that affect economies and societies. The COVID-19 crisis, along with digitalisation, climate change and population ageing, will most likely have durable, yet uncertain, effects on housing demand and supply, including both the residential and commercial market segments. Buildings, structures and dwellings have a long life span, and as a result today’s policy choices will affect performance for many years to come. To the extent possible, poliymakers also need to foresee and respond to technological changes that affect the construction, use and maintenance of structures. Starting with the COVID-19 crisis, the changes in preferences and behaviour triggered by the pandemic are likely to influence housing demand over the longer term. For example, if teleworking becomes more prevalent, housing demand may shift away from city centres towards peri-urban and rural areas, and from apartments to single-family dwellings. An associated relief on property prices in city centres would likely be accompanied by pressure elsewhere with an uncertain net effect on affordability, unless supply adjusts in tandem. And it is not only the supply of homes that would need to adjust but also that of urban amenities, transport infrastructure and social services. Teleworking will also have a bearing on the demand for office space, putting downward pressure on commercial property prices in central business districts. If the fear of infectious diseases lingers, there could also be an increase in demand for larger offices to allow for effective physical distancing. This could somewhat offset the downward trend in demand due to teleworking.

Where these shifting demand patterns lead to a hollowing-out of city centres, there will be increased risk of urban decay and a loss of dynamism in areas where productivity tends to be highest. Alternatively, changing attitudes and work practices may create new opportunities for social and economic transformation in metropolitan areas that could become increasingly polycentric. At the same time, as density gives way to sprawl, the environmental footprint of cities will need to be reassessed, with implications for policy aimed to improve the environmental sustainability of the world’s metropolitan areas. Digitalisation, beyond its effects through teleworking, also poses challenges. It affects the housing outlook in several ways and has considerable further transformative potential. For example, the expansion of digital platforms for short-time accommodation has put pressure on rental markets in many cities worldwide, a trend that may well continue when the tourism and hospitality industries recover from the COVID-19 crisis. It is also possible that the decline in short-term rentals during the pandemic turns out to be more durable than anticipated, freeing up rental housing for residents and hence making housing more affordable. Moreover, digitalisation is re-shaping the “high street” with attendant changes in commercial property demand as in-person shopping is replaced by on-line retail trade. This phenomenon adds to the downward pressure on demand for office space in city centres associated with more widespread teleworking. Where regulations allow it, flexibility to convert commercial property and office space for residential use would facilitate the reallocation of housing capital to evolving demand for different uses, potentially making housing more affordable. However, there is a risk that disaffection for city centres gives rise to housing segregation as the better-off move away. These trends would pose challenges for urban planning and the design of land-use and zoning regulations.

At the same time, digitalisation offers several options for technological change and innovation in construction and “smart” management of buildings, not least through artificial intelligence and the internet of things. Innovations in urban planning and management are already taking place and can improve the management of traffic, urban amenities and infrastructure, as well as the energy efficiency of buildings and cities at large. These developments can make cities more attractive. Digitalisation could indeed improve the matching of supply and demand for dwellings. The rise of digital showings of properties during the COVID-19 crisis is likely to remain at least in part permanent, allowing for a better filtering of costly physical visits and ultimately more and better matches. Yet another aspect of digitalisation is the scope for expanding fintech to offer a broader range of finance for investment in real estate. To the extent that these activities are regulated appropriately and financial stability is safeguarded, the entry of new participants in real estate markets can enhance competition, reduce borrowing costs and facilitate access to finance for those who currently struggle to do so. Investment in the energy efficiency of buildings can lower housing costs further as it reduces household spending on energy and improves their creditworthiness. Ultimately, more flexible housing finance could facilitate the adjustment of supply to changes in the demand for both residential and commercial property after the crisis, facilitating housing capital reallocation. A final consideration is related to population ageing and climate change, which will influencehousing policies in the years to come. Changes in demographics have highly asymmetric effects on housing markets. Falling demand in remote areas puts downward pressure on prices, at the same time as changing needs and preferences elsewhere require the retrofitting of buildings, a

reconfiguration of living spaces and investment in adapted urban infrastructure. The implications of population ageing for policy go beyond housing and include urban planning and regional development considerations. Climate change raises the risk of natural disasters and capital depletion in coastal areas exposed to rising sea levels, just to cite a few. It influences construction patterns and the use of materials in buildings, calling for innovation to improve energy efficiency in response to changing weather conditions. It also has a bearing on the design, maintenance and upgrade of urban infrastructure. The attendant economic (private and public) costs need to be taken into account and pose challenges for urban planning and regional development, as well as disaster risk management and insurance. Success on all these fronts will require appropriate policies, building on solid evidence, good practices and mutual learning. The OECD Housing Policy Toolkit can help. References: For further reading, see Brick by Brick: Building Better Housing Policies The Tortoise and the Hare: The Race Between Vaccine Rollout and New COVID

Variants by David Turner, Balázs Égert, Yvan Guillemette and Jarmila Botev, OECD Economics Department Variants of the virus causing COVID-19, notably the so-called ‘UK variant’, account for a large part of the resurgence of infections in many OECD countries since the latter part of 2020. Seasonal effects also drive fluctuations in virus incidence. More recently, vaccination has been very effective at curbing COVID-19 infections, substituting for lockdown policies at much lower costs to the economy. Those are among the main findings of a recent Economics Department Working Paper – The Tortoise and the Hare: The Race Between Vaccine Rollout and New COVID Variants – an update to a previous version of the study published last year. The study relates country-level daily reproduction numbers for OECD countries to several potential explanatory factors, including containment policies, public-health policies, seasonal conditions, the prevalence of variants, vaccination rates as well as proxies for spontaneous behavioural changes and natural immunity, all at once within the same framework. It also relates containment policies to the OECD weekly GDP tracker to study their effects on economic activity. Some new variants of the virus are estimated to be able to boost the effective reproduction number by up to 50%. Seasonal effects are also found to increase the effective reproduction number in fall/winter, in some countries by up to 25% relative to summer. The rapidity of these adverse shocks represent a major challenge to policy-makers because they can coincide and take full effect over a matter of a few months. The two effects together can potentially boost reproduction numbers by up to 90%. Thankfully, vaccination is found to powerfully reduce the

spread of the virus. The estimated effects can be stated in

intervention-equivalent terms (see figure). Fully vaccinating…

7% of the population is equivalent to either complete

school closure, requiring people not to leave the house

with minimal exceptions, or banning all public

gatherings;

15% of the population is equivalent to closing down all-

but-essential workplaces;

20% of the population is equivalent to closing down all-

but-essential workplaces as well as public transport;

50% of the population is equivalent to simultaneously

applying all of the above restrictions as well as

closing all international borders.

And, of course, vaccination does not have the damaging effects

on economic activity that lockdown policies have, rather it

boosts activity by enabling lockdown policies to be eased. The

study’s results are used to examine a few scenarios that

differ in the presence of COVID variants and the speed of

vaccination.

In a baseline scenario without variants nor vaccines,

stringent containment policies are needed to keep the

reproduction number below 1, and the situation is nevertheless

precarious in that many factors, including seasonal

influences, have the potential to push the reproduction number

above 1 and so lead to a surge in infections.Another scenario assumes that the UK variant becomes predominant, leading to an increase in transmissibility of the virus by 35%. It shows that with only 13% of the population fully vaccinated (which corresponds to the OECD median in mid- May), the reproduction number remains above 1. Policy-makers then face difficult choices about which containment policies to tighten further. For instance, schools might need to remain closed full time, which would be just sufficient to keep the reproduction number below 1. A more optimistic scenario illustrates how quick vaccine rollout not only avoids the need to tighten containment polices despite the presence of the UK variant, but enables those in place to be progressively relaxed. For example, with 40% of the population fully vaccinated (which is close to the shares in the United States and United Kingdom at end-May), there is no need for any stay-at-home requirements or workplace closure and restrictions on gatherings can start to be relaxed, which has the added benefit of raising GDP by 4% relative to the baseline scenario. Together, the scenarios suggest that a rapid rollout of vaccinations is needed to compensate for the pressure from more infectious variants and avoid a cycle of stop-and-go mitigation policies. For those countries now going into summer, it is also important that policy-makers are not lulled into a false sense of security by the temporary decline in reproduction numbers due to seasonal factors, as in the summer of 2020. Failure to vaccinate a sufficient share of the population could then lead to a resurgence of the virus in the winter as seasonal factors reverse. Further reading Turner, D., B. Égert, Y. Guillemette and J. Botev (2021), “The Tortoise and the Hare: The Race Between Vaccine Rollout and New COVID Variants”, OECD Economics Department Working Papers, No. 1672, Paris, OECD Publishing.

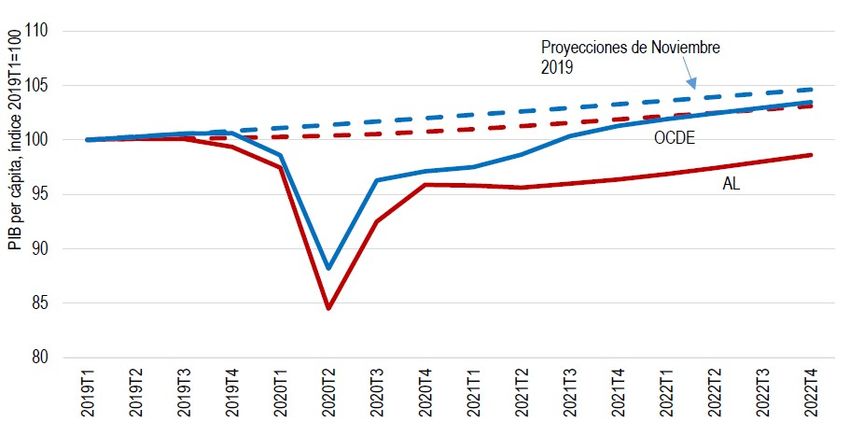

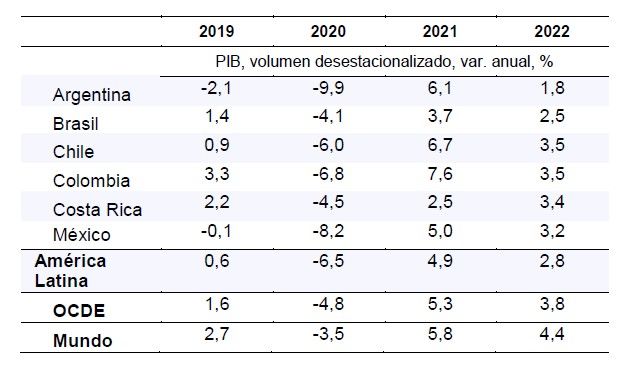

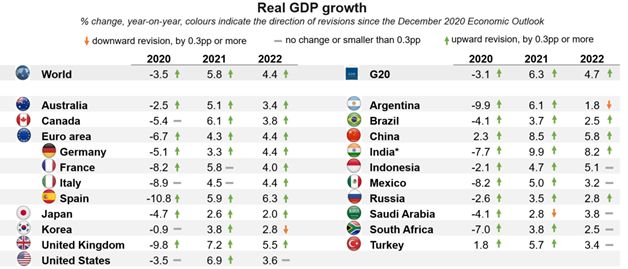

América Latina tras el COVID-19: cómo impulsar una recuperación tan deseada Jens Arnold, Aida Caldera-Sánchez, Paula Garda, Alberto González Pandiella, Alvaro S. Pereira. Departamento de Economía, OCDE América Latina es una de las regiones más golpeadas por el COVID-19 y tendrá una recuperación más lenta. La región ha concentrado cerca de 1 millón de muertes, o un tercio del total de muertes por COVID-19 en el mundo. En términos económicos también es la región que más se ha visto afectada en mundo con una caída del PIB de alrededor de 7% en 2020, comparado con 5% de media en la OCDE. Esto es debido a las características estructurales de la región: sistemas sanitarios y redes de seguridad social débiles, grandes sectores informales, fuerte dependencia del turismo, gran proporción del empleo en ocupaciones no compatibles con el trabajo a distancia, y un margen limitado para el apoyo fiscal. Hacia adelante la OCDE prevé que el crecimiento de seis grandes economías de la región, que abarcan alrededor del 85% del PIB de América Latina, sea del 4.9% en 2021, y un 2.8% en 2022 (Tabla). La recuperación de la actividad económica se ha frenado a inicios del 2021, frente a las nuevas medidas de contención en la mayoría de los países de la región, y se retomará a medida que avanzan los procesos de vacunación y mejora la situación sanitaria. Pero la recuperación será gradual, sin recuperar el terreno perdido en el PIB per-cápita ni siquiera en 2022 (Gráfico 1). Existe una alta incertidumbre en torno a la evolución de la

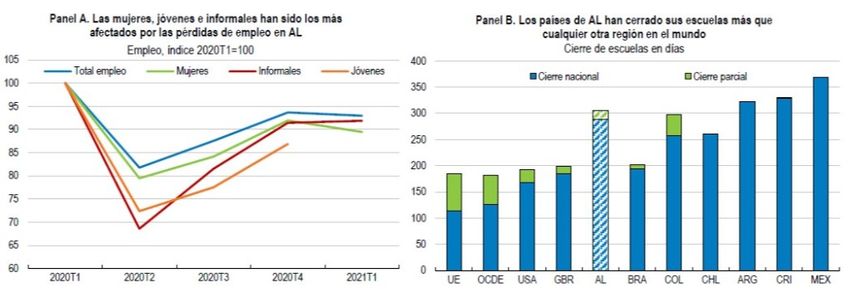

pandemia y los procesos de vacunación, así como importantes vulnerabilidades. La prioridad inmediata en la región debe ser evitar más brotes del COVID-19, fortaleciendo los sistemas de salud y acelerando la vacunación, siguiendo el ejemplo de Chile que ha visto uno de los procesos de vacunación más rápidos del mundo. En este sentido, la cooperación internacional y la efectiva distribución de vacunas a través de COVAX será crucial. En algunas economías de la región el incremento de los precios de las materias primas está dando un respiro a las apretadas arcas fiscales y un viento de cola a la inversión y al crecimiento económico. El aumento de las remesas y el crecimiento de la economía global también apoyan positivamente, particularmente a las economías más abiertas. Sin embargo, la región tiene cuentas fiscales frágiles y es muy sensible a cambios en las condiciones financieras globales, como se vio a inicios del 2021. Episodios de violencia y malestar social, presentes desde antes de la pandemia, siguen siendo un riesgo más que vigente, que podrían retrasar la recuperación. El incremento de la deuda pública, debido a los esfuerzos que han hecho muchos países para paliar los efectos negativos del COVID-19, dejan sólo un estrecho margen para la política fiscal, si no se hacen reformas (como ya lo discutimos aquí), y es una de las principales vulnerabilidades en la región. Asimismo, se aproximan años de elecciones en varios de los países de la región. Todos esos factores crean un ambiente de incertidumbre y volatilidad. Para lograr la tan deseada recuperación, América Latina tiene que revertir el impacto negativo de la pandemia y continuar reduciendo la pobreza y las desigualdades, que ya eran altas antes de la pandemia. Las cifras en algunos países de la región ya comienzan a mostrar que la pobreza y la desigualdad de ingresos se han incrementado, con pérdidas de empleo que alcanzan a más de 14 millones de personas desde que empezó la pandemia. Los más vulnerables fueran los más afectados: las mujeres, los más jóvenes, y los trabajadores informales (Gráfica 2, panel A). La recuperación del empleo es

incipiente, pero está liderada por los informales, amenazando con un aumento persistente de la informalidad. Y esto es aún más grave para los jóvenes, ya que los primeros trabajos tienden a tener impactos duraderos en sus carreras y salarios. El cierre de las escuelas puede tener graves consecuencias a largo plazo. Con 300 días de escuela perdidos, el doble de la media de países OCDE (panel B), América Latina ha sido la región del mundo donde las escuelas han estado más tiempo cerradas. A día de hoy, unos 114 millones de estudiantes siguen sin poder asistir en persona. El efecto es aún más negativo para los más vulnerables, aquellos que no tienen acceso a educación digital y conectividad, y a tantos niños de hogares más desfavorecidos que han abandonado la educación escolar por completo. Es probable que la pandemia amplíe las ya elevadas brechas de resultados educativos por nivel socioeconómico, impactando negativamente los salarios futuros y la productividad e incrementando fuertemente la desigualdad de oportunidades (como lo demuestran Lustig y coautores aquí). El cierre de escuelas limita además el crecimiento del empleo femenino, que ha sido uno de los más impactados por la pandemia. Es más urgente que nunca emprender reformas que permitan una rápida recuperación asegurando al mismo tiempo que nadie se quede atrás. Las trasferencias monetarias, el mayor acceso a los beneficios de desempleo y/o subsidios al empleo y a la contratación son fundamentales para mitigar los impactos negativos de la crisis y acelerar la recuperación. Y más allá de la necesidad de mantenerlos hasta que la recuperación esté afianzada, este es el momento oportuno para repensar y fortalecer los mecanismos de protección social de forma permanente (como lo hemos hablado aquí). Esfuerzos para reducir la carga regulatoria son particularmente pertinentes en este momento ya que facilitarían la creación de empresas y empleos formales sin impactos significativos en los presupuestos. Como por ejemplo reduciendo los elevados costes

de registro para las empresas (especialmente las PYMEs y las empresas nuevas), o costes laborales no salariales elevados (e.g. Colombia) o las contribuciones a la seguridad social para los trabajadores de bajos ingresos (Argentina). No menos importantes son mejorar la educación y los sistemas de capacitación. Programas de recuperación y para reintegrar en el sistema educativo a aquellos que lo abandonaron durante la pandemia son fundamentales para revertir los impactos negativos de los cierres de escuelas. Reasignar más recursos hacia las etapas más tempranas de la educación (preescolar y primaria) y la escolarización a jornada completa (e.g. Colombia) ayudaría a hacer los sistemas educativos de la región más equitativos y paliar los efectos de la pandemia. Reforzar los sistemas de capacitación ayudaría a los trabajadores, en especial a los más vulnerables, a encontrar trabajos de calidad en el mundo post-Covid. Lo que la región haga ahora determinará la rapidez con la que se recupere y el tipo de recuperación. No es momento de retirar el apoyo fiscal a las economías y debilitar la incipiente recuperación, pero los países deben comenzar el proceso de discusión e identificación de las reformas para recomponer la situación fiscal. Una implementación creíble, que puede ser gradual, es clave para asegurar la sostenibilidad de las finanzas públicas y revertir los aumentos de pobreza y desigualdades. En muchos países de la región, la fuerte y necesaria acción de las políticas fiscales en apoyo de los más afectados dejará cuentas a pagar en el futuro. Los países tendrán que aumentar los ingresos fiscales y repensar algunos gastos existentes. En el actual contexto de incertidumbre en los mercados financieros, será importante reforzar la voluntad de pagar esa cuenta en el futuro para no afectar el acceso a financiamiento y aumentar los gastos con intereses, porque eso dejaría aún menos recursos para áreas prioritarias como salud, educación o protección social. Con la recuperación afianzada se puede crear el consenso

social para lograr una mayor progresividad tanto en los impuestos como en los beneficios sociales. Todos los países de la región tienen margen para incrementar la eficiencia del gasto, focalizar el gasto social en los más vulnerables, incrementar la progresividad de los impuestos sobre la renta y reforzar la lucha contra la evasión fiscal. Incrementar el uso de impuestos verdes, siempre que se compense a los más vulnerables, tiene el doble beneficio de acelerar la transición hacia una economía baja en carbono e incrementar recursos fiscales. Fortalecer los marcos fiscales, incluyendo las reglas fiscales y los consejos fiscales independientes ayudaría a incrementar la credibilidad en la sustentabilidad de las finanzas públicas. Tabla. Perspectivas Económicas para América Latina Nota: AL es la media ponderada por PIB a paridad de poderes de compra de los 6 países en la tabla. Fuente: Perspectivas Económicas de la OCDE n. 109, mayo 2021. Gráfico 1. La pandemia está dejando un daño duradero en América Latina

Nota: AL se refiere a la media ponderada por PIB a paridad de poderes de compra de Argentina, Brasil, Chile, Colombia, Costa Rica y México. Fuente: Perspectivas Económicas de la OCDE N. 109, mayo 2021 y N. 106, noviembre de 2019. Gráfico 2. El impacto desigual del COVID-19 Nota: En el Panel A, AL es el promedio simple de Argentina, Brasil, Chile, Colombia y México. En el Panel B, AL es el promedio simple de Argentina, Brasil, Chile, Colombia, Costa Rica y México. Informales medidos como trabajadores sin seguridad social, salvo en Colombia que son trabajadores en empresas de menos de 5 empleados. El cierre de escuelas se mide en días desde marzo 2020 hasta abril 2021. La definición de cierre parcial se refiere a sólo algunos niveles o categorías, por ejemplo, sólo la escuela secundaria, o sólo las escuelas públicas. Cierres regionales cuentan como ½.

Fuente: Cálculos de la OCDE en base a Encuestas del Mercado laboral: INE- ENE para Chile, INEGI-ENEO nuevo y ENEO para México, DANE-GHEI-Mensual, IGEB-PNAD para Brasil, INDEC- EPH para Argentina y Oxford COVID-19 Government Response Tracker. Para leer en más detalle sobre las proyecciones macroeconómicas, así como los principales desafíos estructurales ir al reporte en la o la versión español y portugués o versión inglés (que incluye proyecciones para todos los países de la OECD y principales desafíos). Información detallada para estos 6 países con sus notas país correspondientes: Argentina | Brasil | Chile | Colombia | Costa Rica | México Uma recuperação fora do comum Laurence Boone, Economista-Chefe da OCD English | Français | Español | Deutsche É com certo alívio que observamos uma melhoria nas perspectivas econômicas, mas com certo desconforto que percebemos que essa melhoria ocorre de uma forma muito desigual. Em meio a novos surtos do vírus, os quais são menos frequentes, mas mais difusos ao redor do mundo, o crescimento global continua a se recuperar. Projetamos um aumento de quase 6% na produção global este ano, um aumento impressionante após

a contração de 3,5% em 2020. Apesar do fato de que essa recuperação fará com que a maior parte do mundo retorne aos níveis de PIB anteriores à pandemia até o fim de 2022, isso está longe de ser suficiente. A economia global continua abaixo de sua trajetória de crescimento pré-pandemia e, em muitos países da OCDE, os padrões de vida no fim de 2022 não voltarão aos níveis antes esperados. Ações políticas rápidas ajudaram na recuperação econômica e sanitária. Agora, 16 meses após o início da pandemia, muitos países estão lidando melhor com novos surtos do vírus. Os governos administraram cerca de 2 bilhões de doses de vacinas e a capacidade global para testar, produzir e administrar essas vacinas melhorou rapidamente. A rede de políticas de proteção sem precedentes que os governos implantaram preservou o tecido econômico, as empresas e os empregos na maioria dos países desenvolvidos e em alguns países emergentes. O apoio emergencial das políticas – seja em relação à saúde, com velocidade recorde para o desenvolvimento de vacinas, monetário, fiscal ou financeiro- nunca foi tão rápido e eficaz. Como resultado, o setor manufatureiro está crescendo rapidamente, o comércio de mercadorias está se recuperando bem à medida que as fronteiras reabrem e as viagens estão sendo retomadas pouco a pouco. Além disso, a reabertura é acompanhada por um aumento do consumo e das horas trabalhadas, o que é muito encorajador, pois deve limitar as cicatrizes que

surgirão com a crise. No entanto, ainda existem muitos desafios. É bastante perturbador que economias emergentes e de baixa renda não estejam recebendo vacinas suficientes. Isso as deixa expostas a uma ameaça fundamental, já que elas têm menos capacidade para respaldar a atividade do que as economias mais desenvolvidas. Um novo enfraquecimento do crescimento, provocado pelo vírus, seria mais difícil de se combater, resultando em novos aumentos na pobreza e potencialmente em dificuldades de financiamento soberano se os mercados financeiros começassem a estar preocupados. Isso é ainda mais preocupante porque, além do impacto sobre a vida e os meios de subsistência, o custo econômico e social global de manter as fronteiras fechadas supera em muito os custos de disponibilizar mais amplamente as vacinas, os testes e os insumos de saúde para esses países. De forma mais ampla, enquanto a grande maioria da população mundial não estiver vacinada, todos nós permaneceremos vulneráveis ao surgimento de novas variantes. A confiança pode ser seriamente desgastada por novas restrições como confinamentos e o constante anda e para da atividade econômica. Uma parte das empresas, bem protegidas até agora, mas muitas vezes com dívidas maiores do que antes da pandemia, podem acabar falindo. Os membros mais vulneráveis da sociedade correm o risco de sofrer ainda mais com períodos prolongados de inatividade ou renda reduzida, exacerbando as desigualdades, dentro dos países e entre eles, e potencialmente desestabilizando economias. Um novo risco, muito debatido, é a possibilidade de inflação mais alta. Os preços das matérias primas têm subido rapidamente. Os gargalos em alguns setores e as perturbações no comércio internacional têm criado tensões sobre preços. Essas perturbações devem começar a desaparecer no fim do ano à medida que a capacidade de produção se normaliza e o consumo

se reequilibra entre os bens e os serviços. Os mercados de trabalho ainda estão muito fracos, limitando o crescimento dos salários. Nesse contexto, enquanto as expectativas de inflação permanecerem bem ancoradas e o crescimento dos salários permanecer reduzido, acreditamos que os bancos centrais permanecerão vigilantes, mas não se preocuparão com esses aumentos temporários de preços. Em nossa opinião, o mais preocupante é o risco de que os mercados financeiros comecem a se preocupar com aumentos temporários e ajustes relativos de preços, aumentando, assim, as taxas de juros de mercado e a volatilidade. É preciso vigilância. Quando surgem gargalos em setores nos quais a produção é altamente concentrada, como os chips eletrônicos, ameaçando grandes partes da cadeia produtiva, os governos devem fazer o máximo para reduzir essas tensões por meio de maior cooperação no comércio e medidas para diversificar as fontes de aprovisionamento. Uma das principais lições que tiramos dessa crise é prestar mais atenção à resiliência das cadeias de aprovisionamento, conforme evidenciada pelos picos de preços em setores com excessiva concentração de produção. De forma geral, os governos também têm um papel a desempenhar no enfrentamento das ameaças de inflação ao buscar políticas que elevem o crescimento potencial da produção e fortaleçam a concorrência e o comércio. À medida que os países transitam para melhores perspectivas, seria perigoso acreditar que os governos já estão fazendo o suficiente para impulsionar e melhorar o crescimento, principalmente quando se considera o objetivo da descarbonização. Medidas para pessoas e empresas, flexíveis e adaptadas à situação específica, são essenciais para consolidar as expectativas de que o apoio fiscal será mantido e bem direcionado enquanto as economias não voltarem à situação de pleno emprego ou se aproximarem dela. Em particular, é essencial o fortalecimento dos balanços de pequenas empresas viáveis por meio do diferimento de impostos

ou subsídios. Além disso, é importante que seja disponibilizado investimento público suficiente para as transições digital e verde e que os fundos sejam gastos de forma rápida e eficiente, o que também ajudaria a incentivar o investimento privado nessas áreas. Por fim, a confiança seria reforçada ao sinalizar que uma estrutura fiscal clara, eficaz e sustentável será implementada e que planos fiscais de médio prazo estão começando a ser desenvolvidos, com base em revisões dos gastos públicos, para garantir que as prioridades correspondam às ambições e às necessidades dos cidadãos, além de reavaliações dos sistemas tributários para garantir uma tributação justa, eficiente e progressiva. A economia mundial está caminhando em direção à recuperação, mas ainda com muitos obstáculos. É alto o risco de que não seja alcançado um crescimento pós-pandêmico suficiente ou que ele não seja amplamente compartilhado. Isso dependerá muito da adoção de marcos flexíveis e sustentáveis para as políticas públicas e da qualidade da cooperação internacional. http://www.oecd.org/economy/retrato-economico-do-brasil/ http://www.oecd.org/economy/retrato-economico-portugal/ Una recuperación fuera de lo común También disponibe en English | Français | Portugués | Deutsche

Laurence Boone, Economista Jefe de la OCDE Nos reconforta comprobar que las perspectivas económicas están mejorando, pero nos preocupa que lo hagan de una forma tan dispar. El crecimiento mundial sigue recuperándose pese a los nuevos rebrotes del virus, menos frecuentes, pero más dispersos por el mundo. Prevemos que el producto global crecerá casi un 6% este año, un auge impresionante tras la contracción del 3½ por ciento de 2020. Aunque la recuperación permitirá que la mayor parte del mundo retorne a niveles prepandémicos de PIB para finales de 2022, esto dista mucho de ser suficiente. La economía mundial permanece por debajo de su trayectoria de crecimiento previa a la pandemia y son demasiados los países de la OCDE en los que a finales de 2022 no se habrán alcanzado los niveles de vida esperados antes de la pandemia. Las contundentes medidas de política han sentado las bases para la recuperación sanitaria y económica. Dieciséis meses después del inicio de la pandemia, muchos países controlan

mejor los nuevos brotes del virus. Los gobiernos han administrado cerca de 2.000 millones de dosis de vacunas, y la capacidad mundial de ensayo, producción y administración de vacunas ha mejorado rápidamente. La red de protección que los gobiernos han desplegado con sus políticas no tiene precedente y ha preservado el tejido económico, empresas y empleos en la mayoría de las economías avanzadas y en algunas economías emergentes. Nunca antes las políticas públicas habían proporcionado un apoyo tan rápido y eficaz en una crisis —en el ámbito sanitario, con el desarrollo de vacunas en tiempo récord, y en los frentes monetario, fiscal y financiero—. Como consecuencia, el sector manufacturero está creciendo rápidamente, el comercio de mercancías repunta con fuerza a medida que las fronteras se reabren, y los viajes se están reanudando poco a poco. Además, la reapertura trae consigo un fuerte incremento del consumo y de las horas trabajadas. Esto es muy alentador, ya que debería limitar las secuelas de la crisis. No obstante, persisten demasiados factores adversos. Resulta sumamente inquietante que no estén llegando suficientes vacunas a los países emergentes y de bajos ingresos. Esto expone a estas economías a una grave amenaza, porque tienen menos capacidad para apoyar la actividad económica que las economías avanzadas. Si el virus provocara un nuevo debilitamiento del crecimiento, este sería más difícil de amortiguar y causaría nuevos incrementos de la pobreza extrema e incluso posibles problemas de financiación soberana si en los mercados financieros se dispararan las alarmas. Esto resulta aún más preocupante porque, dejando a un lado el impacto sobre las vidas y los medios de subsistencia, el coste económico y social a escala mundial de mantener cerradas las fronteras hace que parezcan insignificantes los costes de ampliar el acceso de estos países a vacunas, pruebas diagnósticas y suministros sanitarios. En términos más generales, mientras la gran mayoría de la

población mundial no esté vacunada, todos nosotros seguiremos siendo vulnerables a la aparición de nuevas variantes. La imposición de nuevos confinamientos y la intermitencia de las actividades económicas podrían socavar gravemente la confianza. Las empresas, hasta ahora bien protegidas pero a menudo más endeudadas que antes de la pandemia, podrían quebrar. Los miembros más vulnerables de la sociedad correrían el riesgo de sufrir períodos prolongados de inactividad o reducciones de ingresos, lo que agravaría las desigualdades, tanto dentro de los países como entre ellos, y podría desestabilizar las economías. Un nuevo riesgo que está suscitando mucho debate es la posibilidad de un ascenso de la inflación. Los precios de las materias primas han subido rápidamente. Los cuellos de botella en algunos sectores y las perturbaciones del comercio están generando tensiones en los precios. Estas perturbaciones deberían de empezar a desaparecer a finales de año, a medida que la capacidad de producción se normalice y el consumo recupere el equilibrio, con un aumento del consumo de servicios en detrimento del de bienes. En los mercados de trabajo continúa habiendo mucha holgura, lo que limita el crecimiento de los salarios. Así las cosas, estamos seguros de que, mientras las expectativas de inflación sigan bien ancladas y el crecimiento de los salarios permanezca moderado, los bancos centrales continuarán vigilantes pero no reaccionaran a estas subidas de precios temporales. Lo que es más preocupante es el riesgo de que los mercados financieros sí reaccionen ante las subidas temporales de los precios y los ajustes de los precios relativos, lo que provocaría un ascenso de los tipos de interés de mercado y de la volatilidad. Hay que estar vigilantes. Cuando se produzcan cuellos de botella en sectores con una elevada concentración de la producción, como los chips electrónicos, y esto ponga en peligro grandes partes de la cadena de suministro, los gobiernos deberían hacer todo lo que

esté en su mano para reducir esas tensiones, mediante una intensificación de la cooperación en materia comercial y medidas encaminadas a diversificar las fuentes de suministros. Una de las principales lecciones de esta crisis es la necesidad de prestar más atención a la resiliencia de las cadenas de suministro, como demuestra la escalada de precios en sectores en los que la producción está excesivamente concentrada. En términos más generales, los gobiernos también tienen un papel que jugar para afrontar los riesgos de inflación aplicando políticas que eleven el crecimiento del producto potencial y refuercen la competencia y el comercio. Ahora que los países navegan hacia mejores perspectivas, sería peligroso creer que los gobiernos ya están haciendo lo suficiente para lograr un crecimiento más fuerte y de mejor calidad, especialmente teniendo en cuenta el objetivo de descarbonización. Proporcionar apoyo flexible y condicionado a la evolución de la economía a ciudadanos y empresas es esencial para anclar las expectativas de que el apoyo fiscal continuará y se focalizará, hasta que las economías hayan retornado o se acerquen mucho al pleno empleo. En particular, es crucial apuntalar los balances de pequeñas empresas viables por medio de aplazamientos de impuestos o subsidios. También resulta esencial que se ponga en marcha suficiente inversión pública para las transiciones digital y ecológica y que los fondos se gasten de forma rápida y eficiente. Esto también contribuiría a fomentar la inversión privada en los citados ámbitos. Por último, para reforzar la confianza se deberían dar señales de que se va a establecer un marco fiscal claro, eficaz y sostenible y de que se están elaborando planes fiscales a medio plazo. Estos deberían estar basados en evaluaciones del gasto público, para garantizar que las prioridades se ajustan a los objetivos y a las necesidades de los ciudadanos, así como en revisiones de los impuestos, con el fin de que el sistema tributario sea justo, eficiente y progresivo.

La economía mundial navega actualmente hacia la recuperación, con múltiples fricciones. El riesgo de que no se alcance o no se generalice un crecimiento pospandémico suficiente es elevado. Esto dependerá en buena medida de la adopción de marcos de política flexibles y sostenibles, así como de la calidad de la cooperación internacional. Editorial de las Perspectivas Económicas de la OCDE Keine normale Konjunkturerholung Auch verfügbar auf English | Français | Español | Português Laurence Boone, OECD Chefokönomin Die anziehende Konjunktur bietet Anlass zur Hoffnung. Darunter mischen sich jedoch auch Sorgen über die Unausgewogenheit dieses Aufschwungs. Während sich das globale Wirtschaftswachstum weiter erholt, kommt es immer wieder zu neuen Virusausbrüchen, die zwar seltener, dafür aber weltweit stärker verteilt auftreten. Wir rechnen für dieses Jahr mit einem globalen BIP-Wachstum von fast 6 %. Nach dem Einbruch um 3½ % im Jahr 2020 ist das ein beachtlicher Anstieg. Dieser Aufschwung wird dafür sorgen, dass das BIP in den meisten Volkswirtschaften Ende 2022 wieder den Stand von vor der

Pandemie erreichen wird. Damit ist es jedoch noch lange nicht getan. Die Weltwirtschaft bleibt hinter dem vor der Pandemie verzeichneten Wachstumskurs zurück und in zu vielen OECD- Ländern wird der Lebensstandard Ende 2022 immer noch unter dem vor der Pandemie erwarteten Niveau liegen. Das rasche Handeln der politisch Verantwortlichen hat den Weg für eine Erholung der Gesundheits- und Wirtschaftslage geebnet. Sechzehn Monate nach Beginn der Pandemie sind viele Länder nun besser in der Lage, neue Virusausbrüche zu bewältigen. Bislang wurden fast 2 Milliarden Impfdosen verabreicht und die Kapazitäten für die Erprobung, Produktion und Gabe von Impfstoffen wurden weltweit rasch ausgebaut. Dank des staatlichen Sicherheitsnetzes, das in den meisten fortgeschrittenen und einigen aufstrebenden Volkswirtschaften gespannt wurde, konnten Wirtschaftsstruktur, Unternehmen und Arbeitsplätze erhalten werden. Noch nie haben politisch Verantwortliche in einer Krise so schnell und so effektiv Unterstützung geleistet – sowohl im Gesundheitsbereich, wo in Rekordzeit Impfstoffe entwickelt wurden, als auch in der Geld- , Fiskal- und Finanzmarktpolitik. Dies zahlt sich nun aus: Das Verarbeitende Gewerbe wächst stark, der Warenhandel verzeichnet dank der allmählichen Wiederöffnung der Grenzen eine deutliche Erholung und der Reiseverkehr läuft langsam wieder an. Zudem geht das Wiederhochfahren der Wirtschaft mit einem kräftigen Anstieg des Konsums und der geleisteten

Arbeitsstunden einher. Dies lässt hoffen, dass die Krise keine allzu tiefen Narben hinterlassen wird. Es gibt aber noch zu viele Hindernisse zu überwinden. Die Impfstoffknappheit in Schwellen- und Niedrigeinkommensländern ist extrem beunruhigend. Sie stellt für diese Volkswirtschaften eine elementare Bedrohung dar, weil sie im Vergleich zu fortgeschrittenen Volkswirtschaften weniger Kapazitäten haben, die Konjunktur zu stützen. Eine neuerliche pandemiebedingte Wachstumsabschwächung ließe sich in diesen Ländern schwerer abfedern. Dies würde eine weitere Zunahme der akuten Armut bewirken und könnte Finanzierungsprobleme für die öffentlichen Haushalte verursachen, sollte an den Finanzmärkten Besorgnis aufkommen. Ganz abgesehen von den Auswirkungen auf Menschenleben und Existenzen ist dies auch deshalb konsternierend, weil die globalen wirtschaftlichen und gesellschaftlichen Kosten geschlossener Grenzen um ein Vielfaches höher sind, als es kosten würde, diesen Ländern mehr Impfstoffe, Tests und sonstiges medizinisches Material zur Verfügung zu stellen. Außerdem sind wir alle der Gefahr neuer Virusmutationen ausgesetzt, solange die überwiegende Mehrheit der Weltbevölkerung nicht geimpft ist. Weitere Lockdowns und ein ständiges Stop-and-Go der Wirtschaft könnten das Vertrauen erheblich beschädigen. Unternehmen, die bislang viel Unterstützung erhalten haben, aber häufig stärker verschuldet sind als vor der Pandemie, könnten insolvent werden. Besonders vulnerablen gesellschaftlichen Gruppen würden weitere Beeinträchtigungen durch längere Nichterwerbstätigkeit oder Einkommenseinbußen drohen. Dies würde die Ungleichheit sowohl zwischen als auch innerhalb der einzelnen Länder verstärken und könnte eine destabilisierende Wirkung auf die Volkswirt- schaften haben. Ein neues, vieldiskutiertes Risiko ist die Gefahr einer höheren Inflation. Die Rohstoffpreise haben in letzter Zeit

deutlich angezogen. Engpässe in einigen Sektoren und Handelsstörungen treiben die Preise. Diese Beeinträchtigungen sollten gegen Jahresende nachlassen, wenn sich die Produktionskapazitäten normalisieren und sich der Konsum wieder stärker von Waren auf Dienstleistungen verlagert. An den Arbeitsmärkten bestehen nach wie vor erhebliche Kapazitätsüberhänge, die das Lohnwachstum bremsen. Solange die Inflationserwartungen fest verankert sind und das Lohnwachstum verhalten bleibt, gehen wir daher davon aus, dass die Zentralbanken die Lage zwar aufmerksam beobachten, aber über diesen vorübergehenden Preisauftrieb hinwegsehen werden. Sorge bereitet uns jedoch, dass die Finanzmärkte möglicherweise nicht über die vorübergehenden Preissteigerungen und Anpassungen der relativen Preise hinausblicken werden. Dies würde die Marktzinsen und die Volatilität in die Höhe treiben. Hier ist Wachsamkeit geboten. Bei Engpässen in Sektoren mit stark konzentrierter Produktion, z. B. bei Halbleitern, die weite Teile der Lieferkette gefährden, sollten die Regierungen alles daransetzen, solchen Störungen entgegenzuwirken. Dazu braucht es eine verstärkte Zusammenarbeit in Handelsfragen und Maßnahmen zur Diversifizierung der Bezugsquellen. Eine der wesentlichen Lehren aus dieser Krise ist, dass stärker auf die Resilienz der Lieferketten geachtet werden muss. Dies haben die extremen Preissteigerungen in Sektoren mit allzu konzentrierter Produktion deutlich vor Augen geführt. Allgemeiner betrachtet können die Regierungen den Inflationsrisiken durch Politikmaßnahmen begegnen, die das Potenzialwachstum steigern und den Wettbewerb und Handel stärken. Trotz der anziehenden Konjunktur wäre es ein gefährlicher Irrtum zu glauben, dass die Regierungen bereits genug unternehmen, um ein höheres und besseres Wachstum zu erreichen – insbesondere wenn man bedenkt, dass eigentlich eine Dekarbonisierung erzielt werden müsste. Um Gewissheit zu schaffen, dass die staatlichen Hilfen beibehalten und gezielt

eingesetzt werden, bis wieder (annähernde) Vollbeschäftigung erreicht ist, sind flexible, situationsgerecht anpassbare Maßnahmen für Menschen und Unternehmen erforderlich. Dabei ist es vor allem wichtig, die Finanzlage an sich überlebensfähiger Kleinunternehmen durch Steuerstundungen oder Zuschüsse zu stärken. Ferner ist es entscheidend, in ausreichendem Umfang öffentliche Investitionen für den digitalen und ökologischen Wandel bereitzustellen und dafür zu sorgen, dass die Mittel rasch und effizient eingesetzt werden. Dies würde helfen, auch private Investitionen in diese Bereiche zu lenken. Darüber hinaus würde das Vertrauen gestärkt, wenn signalisiert würde, dass ein klarer, effektiver und nachhaltiger Haushaltsrahmen eingeführt werden soll und dass mittelfristige Haushaltspläne entwickelt werden. Grundlage dafür sollten Spending Reviews bilden, um zu gewährleisten, dass die Prioritäten mit den Zielsetzungen und den Bedürfnissen der Bevölkerung in Einklang stehen. Wichtig wären dabei auch Anpassungen der Besteuerung, um ein faires, effizientes und progressives Steuersystem sicherzustellen. Die Weltwirtschaft steuert auf eine Erholung zu, dabei sind jedoch noch viele Klippen zu umschiffen. Das Risiko ist groß, dass das Wachstum nach der Pandemie zu schwach oder zu ungleich verteilt sein wird. Um dies zu vermeiden, kommt es entscheidend auf die Einführung flexibler und nachhaltiger Politikrahmen und die Qualität der internationalen Zusammenarbeit an. Einführung, OECD-Wirtschaftsausblick

Une reprise hors du commun: Piloter la transition Aussi disponible en English | Deutsche | Español | Portugués Laurence Boone, Cheffe économiste de l’OCDE Les perspectives économiques s’éclaircissent, mais notre soulagement se teinte d’inquiétude, car l’embellie est loin d’être la même partout. Malgré l’émergence de nouveaux foyers épidémiques, moins nombreux mais plus dispersés dans le monde, la croissance mondiale continue de se redresser. Nous projetons une hausse de la production mondiale de près de 6 % cette année, une hausse spectaculaire après la contraction de 3 ½ pour cent enregistrée en 2020. Dans la plupart des pays, le PIB pourra ainsi retrouver ses niveaux d’avant la pandémie d’ici la fin de 2022, mais cela est loin d’être suffisant. La trajectoire de croissance de l’économie mondiale reste en effet inférieure à ce qu’elle était avant l’arrivée du COVID-19 et dans bien trop de pays de l’OCDE, les niveaux de vie seront inférieurs à ce que nous projetions avant la pandémie.

La réactivité impressionnante des pouvoirs publics a permis une amélioration significative de la situation sanitaire et économique. Seize mois après le début de la pandémie, les pays sont nombreux à mieux gérer les nouvelles vagues de contaminations. Les autorités ont distribué près de 2 milliards de doses de vaccin et les capacités mondiales de dépistage ainsi que de production et d’administration de vaccins ont rapidement augmenté. Les mesures sans précédent adoptées par les pouvoirs publics ont permis de préserver le tissu économique, les entreprises et l’emploi dans la plupart des économies avancées et dans certaines économies émergentes. Jamais dans l’histoire d’une crise l’intervention des autorités n’avait été aussi rapide et efficace, que cela concerne la santé, la mise au point d’un vaccin en un temps record ou encore la sphère monétaire, budgétaire et financière. Grâce aux mesures prises, le secteur manufacturier connaît une expansion rapide, les échanges de marchandises redémarrent vigoureusement avec la réouverture progressive des frontières, et les voyages reprennent lentement. De plus, la réouverture des activités économiques s’accompagne d’une forte hausse de la consommation et des heures travaillées. Ces signaux sont très encourageants, et suggèrent que les séquelles de la crise pourraient être limitées. Pourtant, les risques sont encore trop nombreux.

You can also read